Reforma Tributária 2026: existe obrigação, mas ainda não há multa – entenda o que realmente está valendo

Entenda o que já é obrigatório, por que ainda não há penalidades e o que sua empresa precisa fazer agora para evitar riscos futuros.

Nos últimos dias, uma dúvida tem se tornado cada vez mais comum entre empresas, contadores e equipes de TI:

“A partir de 01/04/2026, minha empresa será multada ou impedida de emitir nota fiscal se não estiver adequada à Reforma Tributária?”

Essa dúvida não surgiu por acaso.

Ela é resultado de interpretações incompletas, informações desencontradas e da própria complexidade do processo de transição tributária no Brasil.

A resposta direta é:

Não, não há penalidade ativa neste momento.

Mas essa resposta, isoladamente, pode levar a uma interpretação equivocada.

Porque existe um ponto fundamental que precisa ser compreendido:

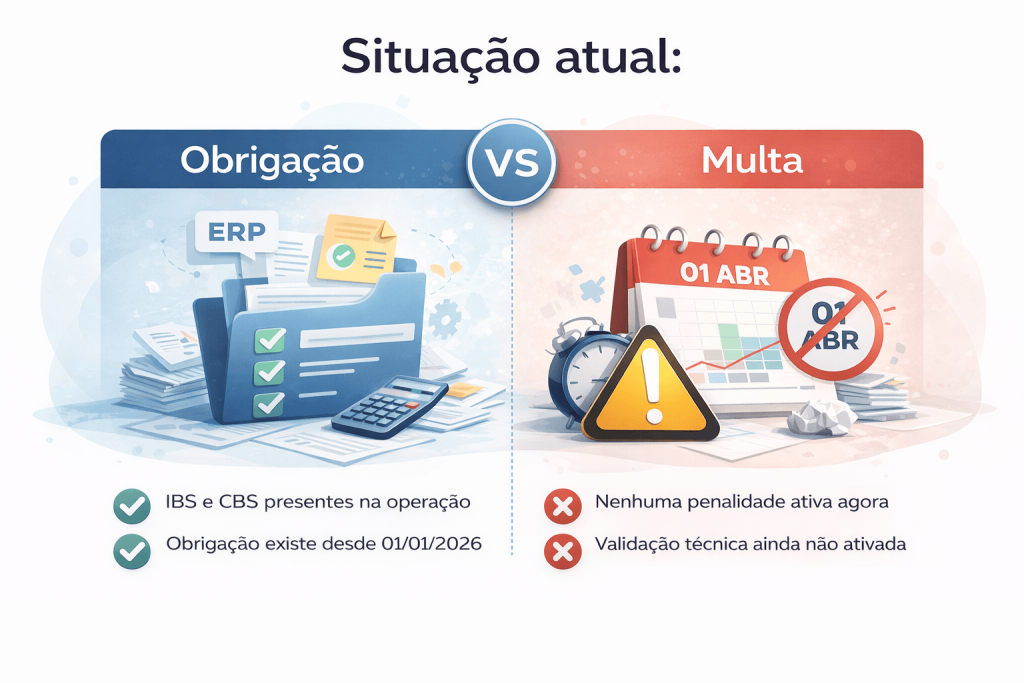

Não ter penalidade não significa não ter obrigação.

Leia Também: Reforma Tributária 2026: o que sua empresa precisa fazer agora para evitar prejuízos

O que já está valendo desde 01/01/2026

A Reforma Tributária entrou oficialmente em vigor em 1º de janeiro de 2026, conforme previsto na legislação complementar.

Isso significa que:

- O modelo com IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) já faz parte do cenário fiscal.

- As empresas já devem considerar essas informações na estrutura dos documentos fiscais.

- O novo layout técnico já está disponível e sendo implementado.

Conforme fontes institucionais e comunicados oficiais:

“A partir de 1º de janeiro de 2026, os contribuintes estarão obrigados a emitir documentos fiscais com destaque da CBS e do IBS.”

Ou seja:

A obrigação já existe desde 01/01/2026.

O que mudou: período de adaptação sem penalidade

Apesar da obrigação já existir, o governo estabeleceu um período de transição.

O Ato Conjunto RFB/CGIBS nº 1, de 22 de dezembro de 2025, define claramente:

“Não haverá aplicação de penalidades pela ausência de preenchimento dos campos relativos ao IBS e à CBS […]”

E mais importante:

“Até o primeiro dia do quarto mês subsequente ao da publicação da parte comum dos regulamentos.”

Fonte oficial: https://www.in.gov.br/web/dou/-/ato-conjunto-rfb/cgibs-n-1-de-22-de-dezembro-de-2025-677624586

Leia Também: IBS, CBS, CST e cClassTrib: como essas mudanças impactam o seu ERP em 2026

O ponto crítico: o regulamento ainda não foi publicado

Aqui está o fator que muda completamente a interpretação do cenário atual.

Até o momento, a parte comum do regulamento do IBS e da CBS ainda não foi publicada.

Isso significa que:

- O prazo de contagem para penalidade ainda não começou.

- Não existe uma data oficial definida para início de multas.

- Qualquer data fixa divulgada no mercado (como 01/04/2026) não possui base legal definitiva.

Portanto:

Não houve prorrogação. O prazo simplesmente ainda não foi iniciado.

O mito do “01/04/2026”

A data de 01/04/2026 tem sido amplamente divulgada como um suposto prazo limite.

Mas essa interpretação está incorreta.

Ela surge da tentativa de prever quando a penalidade poderia começar, assumindo cenários que ainda não ocorreram.

A regra real, prevista no Ato Conjunto, é:

A penalidade só passa a valer após a publicação do regulamento + 4 meses

Como o regulamento ainda não foi publicado:

✔️ Não há contagem ativa

✔️ Não há prazo fixo

✔️ Não há penalidade vigente.

E a emissão de nota fiscal, pode ser rejeitada?

Essa é outra preocupação recorrente.

Não, a nota fiscal não será rejeitada por ausência de IBS/CBS neste momento.

Do ponto de vista técnico:

- As Notas Técnicas da NF-e indicam que a validação está com data de produção “futura”.

- Os campos existem no layout ✔️.

- Podem ser enviados ✔️.

- Mas não estão sendo validados com rejeição obrigatória ainda.

Ou seja:

A SEFAZ ainda não está rejeitando documentos por esse motivo.

Importante: A ausência de penalidade neste momento não elimina a obrigação. Empresas que não se prepararem agora podem enfrentar ajustes urgentes quando a validação for ativada.

2026 é um ano de adaptação (oficial)

Outro ponto essencial:

O ano de 2026 está sendo tratado como um período de transição.

Fontes institucionais e análises fiscais indicam:

“A apuração terá caráter meramente informativo, sem efeitos tributários.”

E também:

“Período de adaptação […] com testes e ajustes de sistemas.”

Referências:

O maior erro que as empresas estão cometendo

Neste momento, o principal risco não está na multa. Está na interpretação errada. Muitas empresas estão assumindo:

“Se não tem multa, não preciso fazer agora”

Isso é um erro. Porque:

- A validação será ativada futuramente

- A obrigação já existe

- O modelo já está sendo implementado

- O sistema precisa estar preparado

O impacto real dentro do ERP

Além da legislação, o principal impacto da Reforma Tributária está na estrutura interna dos sistemas. A implementação de IBS e CBS exige:

- Revisão de cadastros.

- Ajustes em regras fiscais.

- Nova lógica de cálculo.

- Parametrizações por operação.

- Integração entre fiscal, financeiro e comercial.

Ou seja:

Não é apenas uma mudança fiscal, é uma mudança estrutural dentro do ERP.

Conclusão

A Reforma Tributária já está em vigor. O que existe em 2026 é um período de adaptação, sem penalidades imediatas, mas com obrigação válida.

Em outras palavras:

✔️ Não houve prorrogação

✔️ Não há penalidade ativa

✔️ Não há rejeição técnica

Mas a exigência já existe e será cobrada futuramente.

Referências oficiais e técnicasSe sua empresa ainda não validou como essas mudanças impactam o ERP na prática, este é o momento ideal para revisar sua estrutura com segurança e evitar ajustes urgentes no futuro. Fale com o nosso time.